아래 글은 fourpillarfreedom에 있는 내용을 정리한것입니다.

원문은 아래 링크에서 찾아보세요.

수학

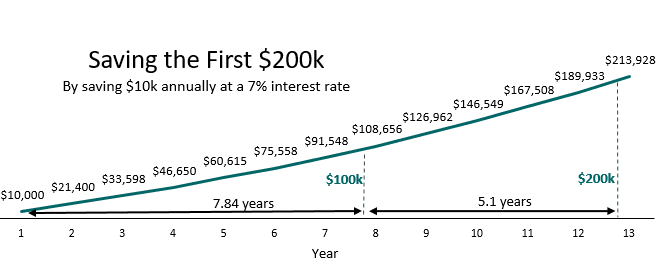

매년 $10,000를 저축하고 투자하는 친구 Shannon을 생각해 보십시오. 연 7%의 이율로 그녀의 순자산은 7.84년 후에 10만 달러로 증가할 것입니다.

Shannon이 7%의 이자율로 연간 $10,000를 계속 투자하면 5.1년 만에 다음 $100,000를 저축할 수 있습니다.

시간이 지남에 따라 Shannon은 점점 더 짧은 시간에 10만 달러를 추가로 절약할 수 있습니다.

그녀는 매년 똑같은 금액을 저축하고 있지만 이미 저축한 돈은 뒤에서 그녀를 위해 일하고 있어 매년 더 빠른 속도로 순자산을 높이고 있습니다.

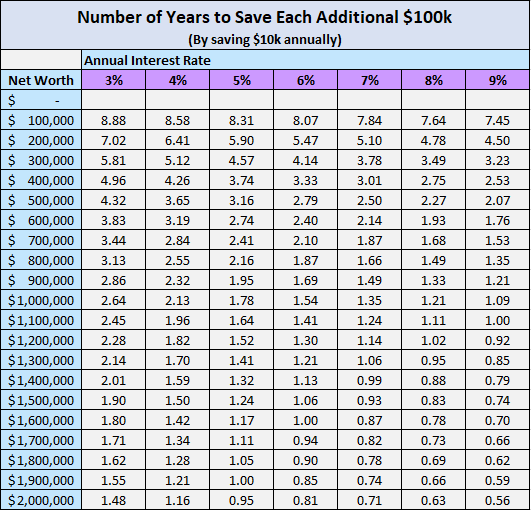

다음은 서로 다른 연간 이자율에 따라 추가로 10만 달러(최대 200만 달러)를 저축하는 데 걸리는 시간을 보여주는 차트입니다.

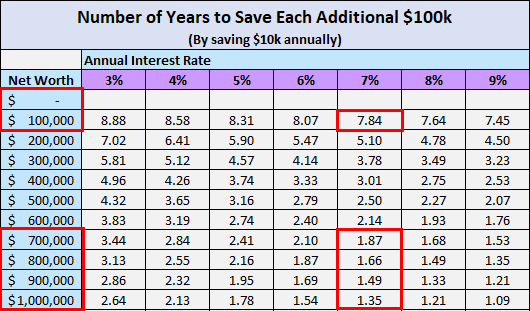

Shannon이 매년 7%의 이자율로 $10,000를 투자하는 예를 고수한다면, 놀라운 통계를 볼 수 있습니다. 그녀의 순자산을 $0에서 $100,000으로 늘리려면 7.84년이 걸립니다. 그러나 순자산을 60만 달러에서 100만 달러로 늘리는 데는 6.37년밖에 걸리지 않습니다.

이것은 몇 십만 달러를 저축했을 때 복리 이자가 얼마나 미친 듯이 강력한지를 보여줍니다. Charlie Munger가 말했듯 이 처음 100,000달러를 받는 것은 당연 하지만 그 임계값을 넘으면 저축이 당신을 위해 일을 하기 시작합니다.

위의 차트에서 연간 이자율에 관계없이 처음 10만 달러를 저축하는 데 7~8년이 걸린다는 점을 주목하십시오. 처음 시작할 때 저축한 금액이 투자 수익보다 훨씬 더 중요 하기 때문 입니다.

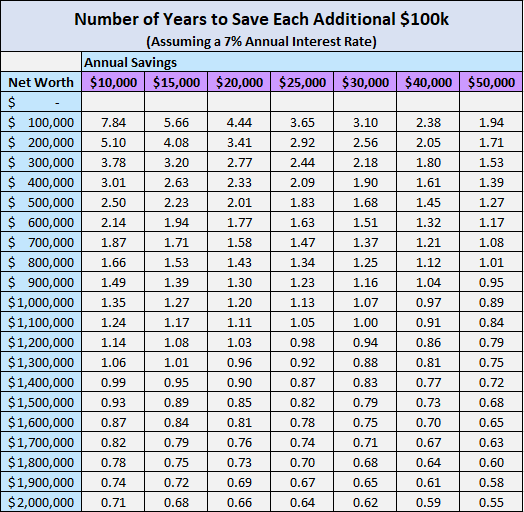

추가 리소스로, 다양한 연간 절감액을 기준으로 각각의 추가 $100,000를 절약하는 데 걸리는 시간을 보여주는 차트가 있습니다. 이 차트는 투자에 대한 연 7%의 이자율을 가정합니다.

수학은 모든곳에서 작동한다.

7%의 이자율로 연간 $10,000를 절약하는 것은 내가 여기에서 탐색하기로 선택한 가상 시나리오일 뿐입니다. 수학은 모든 저축 금액과 모든 이자율에 대해 유효합니다. 시간이 지남에 따라 귀하의 순자산은 복리로 인해 매년 점점 더 빠르게 증가할 것입니다.

불행히도 복리의 마법은 순자산이 10만 달러를 넘을 때까지 나타나지 않는 경향이 있습니다. 이자가 눈에 띄는 영향을 미치기에 충분한 저축이 있는 시점입니다.

여기에서 배워야 할 중요한 교훈이 있습니다 . 처음 10만 달러를 저축하는 데 예상했던 것보다 시간이 오래 걸린다고 해서 낙담하지 마십시오 . 이것은 지금까지 저축하기 가장 어려운 $100,000이고 저축하는 데 가장 오래 걸릴 것입니다.나는 아직도 그것을 쫓고 있다. 나는 최근에 이 이정표를 직접 넘었습니다! 그러나 일단 그 지점을 건너면 길은 거기에서 더 쉬워집니다.

나는 또한 여기서 소득 증가를 설명하지 않았다는 점을 언급해야 합니다. 아마도 나이가 들수록 소득이 증가할 것이며, 이는 곧 매년 더 많이 저축할 수 있다는 것을 의미합니다. 복리 이자와 결합된 이 증가된 저축은 이 차트가 보여주는 것보다 훨씬 빠르게 순자산을 늘리는 데 도움이 될 것입니다.